중년 투자 전략 – 자산 다각화와 자동화로 안정적 수익 실현

“투자는 기술일 수 있다. 하지만 자산을 지키는 것은 철학이다.”

40~50대 중년의 투자 전략은 단순히 수익률을 높이는 데 그치지 않습니다. 오히려 더 중요한 것은 리스크를 관리하며 꾸준하게 자산을 유지하고 늘려가는 것입니다.

이번 글에서는 **‘자산 다각화’와 ‘투자 자동화’**라는 두 축을 중심으로, 현실적인 중년 투자 전략을 정리합니다.

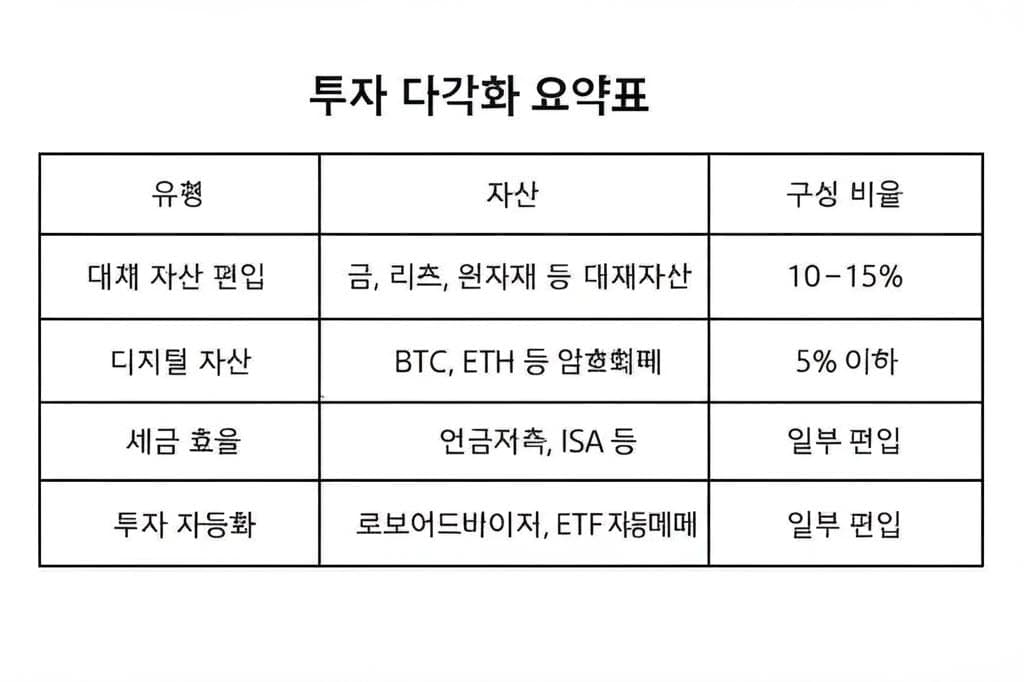

📊 투자 다각화 전략 요약표

중년 투자 전략의 핵심은 ‘한 바구니에 담지 않기’입니다.

다음 표는 중년에게 적합한 자산 다각화 전략을 요약한 것입니다.

[투자 다각화 요약표 – 한눈에 보는 전략]

자산 유형별 분산 비중과 특징을 정리한 표로, 전략 수립 시 참고하세요.

1. 대체 자산 편입 – 인플레이션 방어와 안전판 확보

기존의 주식, 채권 중심 자산에서 벗어나

금, 리츠(부동산투자신탁), 원자재 ETF 등 대체 자산을 일부 편입하는 전략은 중년층에게 특히 유효합니다.

이러한 자산은 전통 자산과의 상관관계가 낮아

시장 하락 시 전체 포트폴리오 손실을 완화하는 완충 역할을 합니다.

- 추천 비중: 전체 자산의 10~15%

- 리스크 방어 및 인플레이션 대응

2. 디지털 자산 – 제한적이고 전략적인 편입

비트코인, 이더리움 등 디지털 자산은 고위험·고수익 자산으로 분류됩니다.

중년층에게는 전 자산의 5% 이내로 제한적으로 편입하는 것이 바람직합니다.

- 장점: 높은 장기 수익 가능성

- 단점: 시장 변동성, 제도 리스크

디지털 자산은 수익 추구보다는 분산 목적의 전략 자산으로만 활용하는 것이 현명합니다.

3. 세금 효율 상품 – 절세가 수익률을 만든다

중년에게는 세후 수익률이 절대적입니다.

세금 혜택이 있는 금융상품을 적극 활용해야 합니다.

- 연금저축, IRP: 세액공제 및 과세이연 효과

- ISA: 비과세 및 일정 금액까지 세금 감면

- 장기보유 ETF: 분배금 및 양도소득에 대한 절세 가능

👉 자산 투자 전략 2편: 중년을 위한 포트폴리오 구성과 실천 전략

4. 투자 자동화 – 실천력을 높이는 도구

‘매달 해야지’보다 강력한 건 ‘자동으로 되도록 설정해 놓는 것’입니다.

투자 자동화 시스템은 실천의 지속성을 높여줍니다.

- 로보어드바이저: 자동 리밸런싱, 자산 비중 조정

- ETF 자동 매매: 저비용, 자동 분산 투자 가능

- 자동이체: 주식·펀드 정기 매수로 심리적 부담 감소

👉 매일경제 – 콴텍, AI 어드바이저·퇴직연금 서비스로 자산관리 시장 공략

자동화는 투자 심리를 억제하고, 장기적으로 수익률의 평균화를 실현합니다.

결론: 중년 투자의 본질은 ‘분산’과 ‘자동화’의 결합

중년의 투자는 ‘타이밍’이 아니라 ‘전략’입니다.

지금 당신의 자산이 한 곳에 몰려 있거나, 감정에 휘둘리는 투자 방식이라면, 이제는 멈춰야 할 때입니다.

- 자산을 다양하게 나눠서 위험을 분산시키고,

- 자동화 시스템으로 실천을 꾸준하게 유지하십시오.

이 두 가지 원칙은 당신이 원하는 안정적 자산 성장을 이끌 가장 신뢰할 수 있는 전략입니다.

중년의 투자, 지금부터가 진짜 시작입니다.

🧭 Golden Midlife를 구독하고 중년의 시즌을, 더 깊게 살펴보세요.

뉴스레터 구독하기